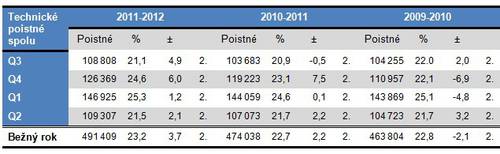

Kooperativa má takmer rovnaký ročný priebeh poistného ako jej partnerská Komunálna poisťovňa – silnú zimu a slabšie leto. Hoci sa jedná o prevažne neživotnú poisťovňu, v životnom poistení v poslednom čase posilňuje, ako dokladá nasledujúci prehľad. Podiel životného a neživotného poistného sa tak takmer vyrovnáva.

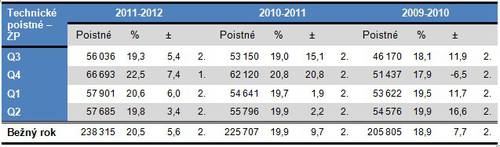

V životnom poistení je rozdiel medzi Kooperativou a Allianz-SP oveľa menší ako v neživotnom. Dokonca sa stala za posledný štvrťrok 2011 najsilnejšou. Hoci tieto výsledky vypadajú veľmi zaujímavo, pri pohľade na štruktúru je zrejmé, že malý rozdiel medzi obidvoma konkurentmi nemusí dlho vydržať. V bežnom poistnom Kooperativa priebežne stráca a má veľmi malú produkciu. Jej rast je tak ťahaný najmä jednorázovo plateným poistným. Jeho podiel je takmer 70 % poistného v ŽP a v posledných rokov rýchlo rástol (z 31 % v roku 2008). Teraz sa zdá, že narastá pomalšie a nie je vylúčené, že sa zastaví či dôjde dokonca k poklesu. To by znamenalo, že by Kooperativa oslabila aj na trhu (rozdiel na lídra by sa zväčšil).

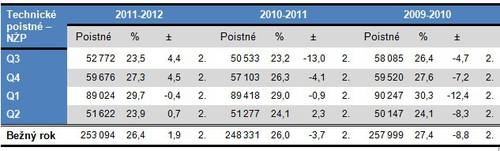

V neživotnom poistení je jej pozícia, napriek oslabovaní, stabilnejšia. No nedarí sa jej znižovať náskok na Allianz-SP. Ten sa mierne mení, no dlhodobo je prakticky konštantný.

Kooperativa je s prevahou najsilnejšia v povinnom ručení, no v havarijnom poistení za svojim konkurentom zaostáva. Keby sme však spočítali obe poistenie dohromady, mala by najviac poistného Kooperativa.

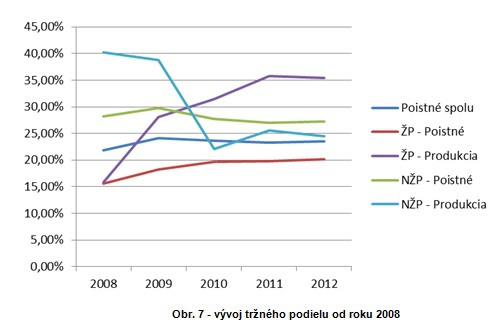

Stagnáciu, alebo len mierne zmeny tržného podielu za 1. polrok dokumentuje aj nasledujúci graf.

Je zrejmý aj prudký rast produkcie v ŽP, ktorý je v prípade Kooperativy daný najmä jednorázovo plateným poistným.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáre

Pridať komentár