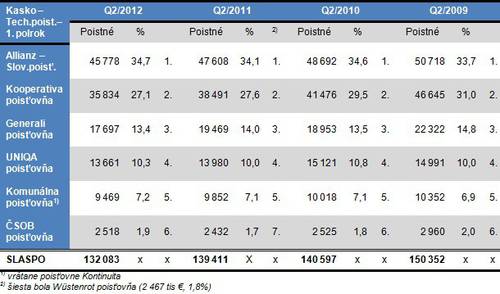

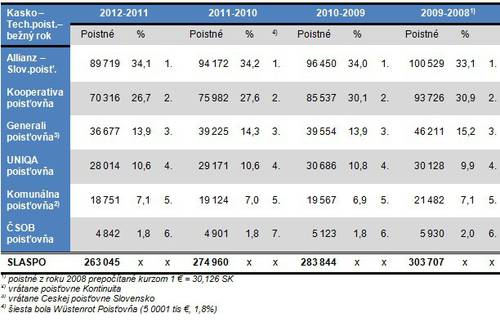

Technické poistné

Poistenie Kasko zaznamenalo v 1. polroku medziročný pokles o 5,3 %, čo odpovedá vyše 7 miliónom €. Ide o dlhodobý trend, ktorý začal v roku 2009, hoci vlani došlo k jeho zmiernení a objem poistného takmer stagnoval. No nebolo to tak celoročne, ako nám nepovedajú výsledky za bežný rok. Podľa nich stráca každoročne 3-7 % (10-20 miliónov €). Pre rok 2012 odhadujeme celkový ročný pokles o takmer 5 %, čo značí ročný objem približne 257 miliónov €. Toto poistenie poskytuje iba 10 členov SLASPO.

Opäť sa opakuje dominancia dvoch poisťovní: Allianz-SP a Kooperativa. Pozícia prvej z nich je stabilná a zdá sa, že takmer neotrasiteľná. Druhá stráca. Pritom v roku 2008 bol rozdiel medzi obi dvoma iba 1,7 %. Tržné pozície sa tak priebežne menia najmä medzi malými poisťovňami (malými z pohľadu hodnotení havarijného poistenia). To ostatne dokumentujú aj nasledujúce prehľady s celkovými objemy technického poistného za 1. polrok a bežný rok („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Pri pohľade na výsledky bežného roka vidíme, že pocit o neotrasiteľnosti pozície lídra nie je iba zdanie. Allianz-SP si drží v podstate rovnaký trhový podiel, hoci absolútny objem poistného klesá. Oproti tomu druhá Kooperativa svoj podiel stráca. Stredné poisťovne si držia svoju pozíciu a tak sú najzaujímavejšie pohyby medzi malými.

Pri posudzovaní poistných skupín vidíme takmer vyrovnanú stav medzi VIG a Allianz s miernou prevahou prvej z nich.

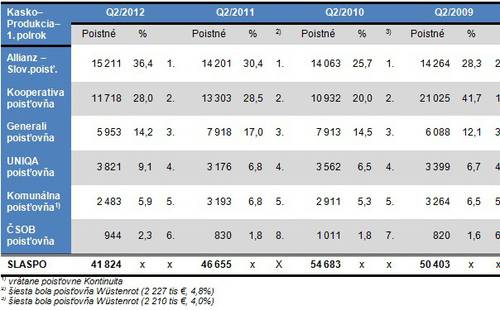

Nová produkcia

Situácia v novej produkcii je takisto charakterizovaná súbojom dvoch dominantných spoločností: Allianz-SP a Kooperativa, keď od roku 2010 sa radia aj v tomto poradí. Obe dve poisťovne majú navyše aj podobný pomer produkcie k technickému poistnému – zhruba tretinový. Aj Generali dosahuje pravidelne vysokého objemu novej produkcie, no na posilňovaní jej pozície aj v technickom poistnom sa to neprejavuje. Celkovo nová produkcia, s výnimkou roku 2010, prudko klesá (tempom asi 10-15 % ročne). Konkrétne hodnoty dokumentujú nasledujúce prehľady s objemy produkčného poistného za 1. polrok a bežný rok („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

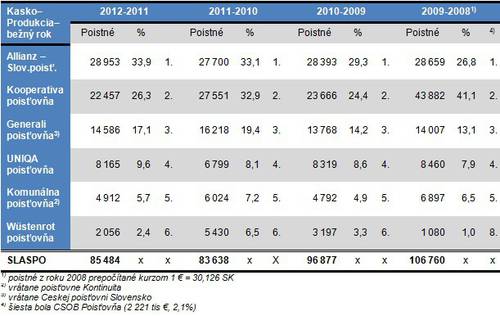

Podobné výsledky ako aj trendy signalizujú tiež hodnoty produkcie za bežný rok. Opäť sme svedkami súboja dvoch dominantných poisťovní na trhu, nasledovaných Generali. Medzi najlepších šesť sa dostala po prvýkrát poisťovňa Wüstenrot. Rovnako ako 1. polrok aj bežný rok ukazuje podiel produkcie na technickom poistnom zhruba tretinový. Korešponduje to približne s priemernou storno kvótou.

Výsledky v podstate potvrdzujú trendy zaznamenané za 1. polrok. Je zaujímavá úvaha, nakoľko súvisia s krízou a nakoľko ide o jav na nej nezávislý. Najpravdepodobnejšie vysvetlenie, že kríza bola impulzom ku zmene správaní klientov, na ktorú poisťovne reagovali znížením sadzieb. Po upokojení situácie došlo v poslednej dobe k miernemu rastu, no či nejde o dočasný sa ešte len ukáže.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáre

Pridať komentár