Predovšetkým životného poistenia sa týka koniec výnimky z antidiskriminačnej smernice zmienený v predchádzajúcej časti. Očakávame, že sa s tým spojí zvýšenie aktivity distribučných kanálov, najmä pred koncom roka (výnimka prestáva platiť 21. 12. 2012). V nadväznosti na to bude pravdepodobne rýchlo rásť nová produkcia. Dôležité je, či sa bude zvyšovať aj objem poistného. Ak nie, značí to, že dochádza len k obracaniu stavajúcich poistení a nie k uzatváraniu skutočne nových. Doteraz tvoril podiel produkcie k technickému poistnému približne 40 %, čo bolo dané najmä jednorázovo plateným poistným a mimoriadnym poistným. Pre bežne platené poistné bol podiel okolo 20 %. Prajme si, aby sa tento pomer podstatne nezvýšil.

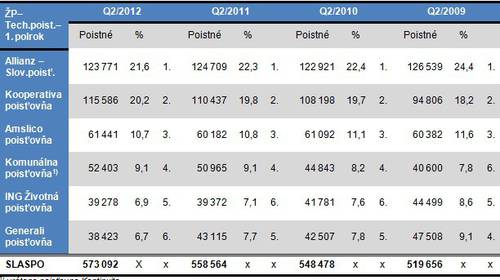

Životné poistenie celkom: Technické poistné

Lídrom trhu je stále Allianz-SP. Tak ako aj i u iných sledovaných indikátorov, tak i v tejto oblasti je ústredným bodom jej súťaženie s Kooperativou. Allianz-SP dlhodobo svoju pozíciu oslabuje, hoci po 1. štvrťroku sa zdalo, že sa pokles zastavil. Kooperativa naopak dlhodobo posilňovala, no v posledných dvoch rokov jej podiel stagnoval, aby tento rok obnovila rástol. Táto dvojica je absolútne dominantná a je nasledovaná dvoma dvojicami vyrovnaných poisťovní: Amslico a Komunálna, ING a Generali. Nasledujúci prehľad obsahuje objemy poistného za 1. polrok pre šesť v súčasnosti najúspešnejších poisťovní („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

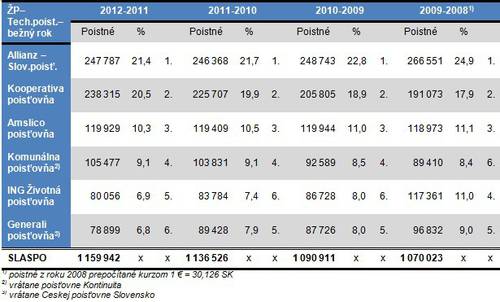

Tabuľka dokumentuje, ako dochádzalo ku strate pozície v prípade Generali a naopak k jej posilňovaniu u Komunálnej poisťovne. U životného poistenia je objem poistného celkom rovnomerne rozložený v rámci roka. Napriek tomu je zaujímavý aj pohľad na výsledky bežného roka. Nasledujúca tabuľka obsahuje vývoj poistného za bežný rok od obdobia 2009-2008 („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Aj tu môžeme sledovať rovnaké vyrovnané dvojice poisťovní. Potvrdzuje sa, že výsledky za 1. polrok neboli náhodne. Rozdiel je v tom, že Allianz-SP a Kooperativa sa k sebe navzájom priblížili najviac v histórii a delí ich iba 0,9 % podielu na trhu (čo je 9,4 milióna €). Potvrdzuje sa aj ďalšie trendy: oslabovanie poisťovní Amslico, ING Životnej a Generali a posilňovanie Komunálnej poisťovne.

Najsilnejšou skupinou v životnom poistení je VIG, ktorá má viac ako tretinový podiel na trhu za bežný rok. Takmer rovnaký je aj za 1. polrok.

Nová produkcia

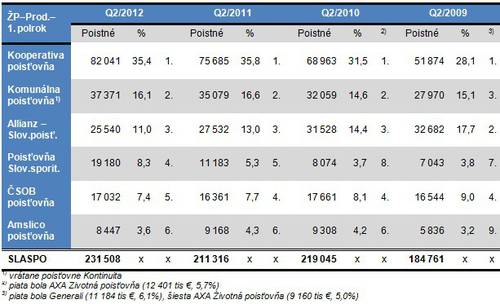

Ak technické poistné popisuje situáciu na trhu z pohľadu podielu na úrovni poistného krytia (napriek tomu, že v prípade ŽP sú výstupy tvorené zastúpením šporiacej časti), tak nová produkcia ukazuje, ako sú jednotlivé spoločnosti úspešné po obchodnej stránke. A nielen to. Kombináciou týchto hodnôt môžeme usudzovať aj to, ktorá poisťovňa má stabilnejší kmeň, a ktorá naopak loví na poistnom trhu nových klientov „sitom“.

Nová produkcia sa v 1. polroku medziročne zvýšila takmer o 10 %. Jej podiel na celkovom objeme poistného sa po vlaňajšom poklese zvýšil a je cez 40 %. Toto číslo je však veľmi ovplyvnené jednorázovo plateným a mimoriadnym poistným. Keď sa pozrieme na túto istú hodnotu za bežne platené poistné, zistíme, že sa takisto nemení a je už štvrtý rok okolo 20 %. Nasledujúce prehľady obsahujú objemy novej produkcie za 1. polrok a bežný rok pre šesť v súčasnosti najúspešnejších poisťovní („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Zdá sa, že v posledných rokoch sa nedarí získavať novú produkciu predovšetkým Allianz-SP, no ako ďalej uvidíme, tento súhrny pohľad nemá takú vypovedaciu schopnosť o skutočných pomeroch na trhu. Navyše, iba polrok nám nemôže dať ucelený obrázok o vývoji. Preto nie je bez zaujímavosti ani pohľad na bežný rok.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáre

Pridať komentár