Pojmy a terminológia

V nasledujúcej tabuľke je uvedený slovník pojmov a skratiek použitých v dokumente, ktorých znalosť je nutná pre pochopenie obsahu (pojmy sú radené abecedne).

|

Pojem/skratka |

Popis |

|

%b |

Percentný bod |

|

Allianz-SP |

Allianz – Slovenská poisťovňa |

|

Bežný rok |

Obdobie od 1.10. do 30.9. |

|

BR |

Bežný rok |

|

Kasko |

Zmluvné poistenie motorových vozidiel (havarijné poistenie) |

|

Malá poisťovňa |

Poisťovňa, ktorej podiel na trhu je menší ako 3 % a väčší ako 0 % |

|

MTPL |

Povinné zmluvné poistenie motorových vozidiel (povinné ručenie) |

|

NBS |

Národná banka Slovenska |

|

NŽP |

Neživotné poistenie |

|

Q1 / 1. štvrťrok |

Obdobie od 1.1. do 31.3. |

|

Q2 / 2. štvrťrok |

Obdobie od 1.4. do 30.6. |

|

Q3 / 3. štvrťrok |

Obdobie od 1.7. do 30.9. |

|

Q4 / 4. štvrťrok |

Obdobie od 1.10. do 31.12. |

|

SLASPO |

Slovenská asociácia poisťovní |

|

Sledované obdobie |

Obdobie od 1.1. do 30.9. |

|

Stredná poisťovňa |

Poisťovňa, ktorej podiel na trhu je väčší alebo rovný 3 % a menší ako 15 % |

|

Technické poistné |

Pojem definovaný NBS ako „cena, ktorá bola dojednaná v jednotlivých poistných zmluvách bez ohľadu na spôsob ich finančného vykazovania“. Cieľom je náhrada pojmu „predpísané poistné“ používané do konca roka 2005 (pracuje sa s ním rovnakým spôsobom). |

|

Veľká poisťovňa |

Poisťovňa, ktorej podiel na trhu je väčší alebo rovný 15 % |

|

VIG |

Poisťovacia skupina Vienna Insurance Group (Komunálna poisťovňa, Kooperativa poisťovňa a Poisťovňa Slovenskej sporiteľne) |

|

ŽP |

Životné poistenie |

Vývoj poistného trhu

Prvé tri štvrťroky určujú zvyčajne relatívne presne, ako sa bude vyvíjať aj celý rok. Na toto obdobie pripadá takmer presne 75 % celkového ročného poistného, no v neživotnom poistení je to o niečo viacej a v životnom naopak o niečo menej. Ak by sa tieto zákonitosti naplnili aj v roku 2012, znamenalo by to, že poistný trh čaká mierny pokles. V sledovanom období totiž došlo ku zníženiu celkového objemu technického poistného o 0,7 %. To predstavuje úbytok 10 miliónov €. Pokles zaznamenalo životné aj neživotné poistenie, no to o niečo hlbší. Na základe znalostí typického ročného priebehu a výsledku za Január – September (po jednotlivých štvrťrokoch) odhadujeme celkový ročný objem technického poistného mierne pod 2 100 miliónov €. To by znamenalo pokles trhu o 0,4 %.

Medzi účastníkmi poistného trhu došlo k jednej zmene, keďže Groupama poisťovňa a Groupama životná poisťovňa ukončili svoju činnosť ako samostatné spoločnosti a začali poskytovať svoje služby ako pobočka maďarskej Groupama Garancia Biztosító. Vo Februári začal aj proces zlučovania sesterských poisťovní ERGO a Victoria Volksbanken, ktorý bude (bol) zavŕšený k 1.1.2013. Nástupníckou spoločnosťou sa stane (stala) druhá z nich.

Na jar sme sa dočkali aj oznámenia o praktickej realizácii tzv. Gender pravidla, o zákaze používania pohlavia ako parametra pre kalkuláciu poistného alebo poistného plnenia. V stručnosti sa v ňom hovorí o tom, že nariadenie sa týka iba nových zmlúv a že technické rezervy bude poisťovňa vytvárať so zohľadnením pohlavia. Pre poisťovne tak bude pri rovnakej cene poistenia výhodnejšie poisťovať ženy ako mužov a môžeme sa tak dočkať „diskriminácie naruby“. No príslušnú legislatívu na národnej úrovni sa nepodarilo schváliť ku dňu 21.12.2012 a tak bolo dátum účinnosti posunuté až na 1.3.2013.

Ďalšou udalosťou bolo nadobudnutie účinnosti §13 zákona 359/2007 o prevencii a náprave environmentálnych škôd. Prevádzkovateľovi pracovných činností vymenovaných v prílohe zákona sa ukladá povinnosť zabezpečiť finančné krytie svojej zodpovednosti za environmentálnu škodu. Z najväčších členských poisťovní SLASPO poskytuje v súčasnosti zodpovedajúci poistný produkt napríklad Allianz-SP, Generali Slovensko a Kooperativa.

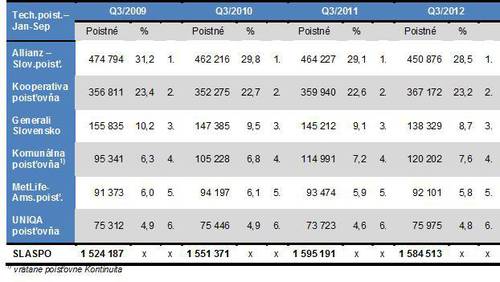

Medzi najsilnejšími poisťovňami nedošlo k zásadnej zmene. Lídrom trhu je opäť Allianz-SP pred Kooperativou. No medziročný rozdiel sa znížil, keďže Allianz-SP podiel mierne stratila a Kooperativa rovnako získala. Tieto dve poisťovne sú dominantné. Tretia v poradí – Generali – stráca takmer 15 % b. Viac detailov je v nasledujúcej tabuľke („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Tabuľka dokladá vzájomné približovanie dvoch najsilnejších poisťovní približujú tým, ako Allianz-SP stráca svoj podiel. Tempo približovania je asi 1 % b za rok. Takmer rovnomerným tempom stráca aj Generali, oproti tomu Komunálna poisťovňa pravidelne posilňuje. Ostatné dve stredné poisťovne majú pomerne stabilné postavenie.

Objektívnejšie hodnotenie, ako za obdobie Január – September, (blížiace sa ročným výsledkom) poskytuje pohľad na bežný rok. V jeho rámci sa vyrovnávajú sezónne výkyvy a môže nám tak poskytnúť obrázok pravdepodobných výsledkov na konci roka („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Výsledky bežného roka potvrdzujú závery urobené na základe údajov za sledované obdobie. Len sa trochu mení dynamika zmien. Allianz-SP stráca pomalšie a pomalšie pre zmenu rastie aj Komunálna poisťovňa. Tieto výkyvy sú zvyčajne dané nerovnomerným rozložením poistného v rámci roka (u niekoho je 1. polrok lepší, u niekoho horší).

Pri hodnotení poistných skupín je najdominantnejšou skupina VIG so súhrnným podielom 32,8 % za sledované obdobie a objemom poistného takmer 520 miliónov €. Je to zlepšenie oproti vlaňajšiemu roku (31,9 %, 508 miliónov €) Za bežný rok dosiahla skupina podiel 33,4 % a 701 milión € poistného. Je to takisto lepší výsledok (32,2 % a 679 miliónov €).

Kateřina Lhotská, NESS

Koniec 1. časti

Komentáre

Pridať komentár