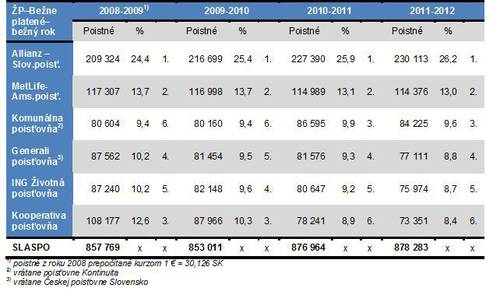

Bežne platené poistné je stabilizačným prvkom kmeňov. Obsahuje vyššie zastúpenie rizikovej zložky a možno tak nepriamo posudzovať približnú úroveň krytia rizík danou poisťovňou.

Technické poistné

Celkový objem poistného rástol nepatrne, iba o necelé 2 milióny €. To predstavuje 0,3 %. Nebolo tak naviazané na vlaňajší rast 3,2 %. Z pohľadu bežného roka takisto nedochádza k zásadným zmenám. Trh rástol iba o 0,2 %. Posledné podstatné navýšenie objemu poistného tak bolo zaznamenané v bežnom roku 2008-2009 (o 13,2 %).

Toto poistné má veľkú zotrvačnosť a tak by v poradí poisťovní nemalo dochádzať k výrazným zmenám. Ako vidno, nie vždy to je pravda. Dominantnou poisťovňou v tejto oblasti je Allianz-SP, ktorá stále ešte môže čiastočne ťažiť z kmeňov dlhodobých poistení po bývalej Slovenskej poisťovne. No darí sa jej aj zvyšovať objem poistného rovnako ako podiel na trhu. Zaujímavý je aj veľmi vyrovnaný súboj štvorice spoločností medzi tretím a šiestym miestom, kde je maximálny rozdiel poistného iba 2,2 milióna € . S výnimkou Komunálnej poisťovne však všetky strácajú. Nasledujúce prehľady to ostatne dokumentujú najlepšie („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Tri štvrťroky veľa napovedajú, no nemusí byť úplne vypovedajúci. Preto je opäť zaujímavý aj pohľad na výsledky bežného roka. Ten však v podstate potvrdzuje závery urobené na základe výsledkov za sledované obdobie.

Bežne platené poistné je oblasť, kde nie je dominantnou skupinou VIG, lebo ani tri jej poisťovne spolu nemajú taký objem poistného ako Allianz.

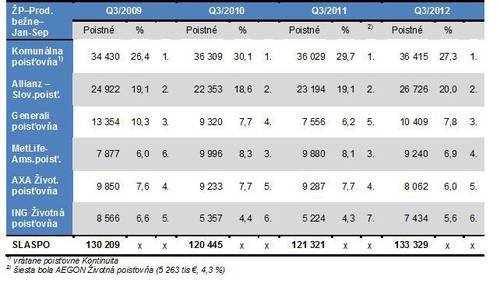

Nová produkcia

Nová produkcia dokladá obchodnú úspešnosť jednotlivých poisťovní. V bežne platenom poistnom sa v sledovanom období medziročne zvýšila takmer o 10 %. Jej podiel na celkovom objeme bežného poistného sa stabilne pohybuje okolo 20 %. To v praxi znamená, že každé piate poistenie je v priebehu roka nové. Keďže objem bežne plateného poistenia sa v čase nemení (alebo sa mení menej), značí to tiež, že veľká časť nových zmlúv sú tzv. „obrátené“ (teda sa jedná o prerobenú existujúcu zmluvu zvyčajne iba s cieľom získať províziu). To je pomerne závažné zistenie.

Nasledujúce prehľady obsahujú objemy novej produkcie v bežne platenom poistnom za sledované obdobie a bežný rok („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Prekvapujúco nefiguruje medzi spoločnosťami s najvyššou bežne platenou produkciou Kooperativa, ktorá je najúspešnejšia z hľadiska celkovej produkcie v životnom poistení. Jej dominantou sú však tzv. jednorázy, a tak je vo skupine VIG v bežne platenom poistnom lepšia Komunálna poisťovňa. Veľmi dobrú obchodnú výkonnosť v tejto oblasti preukazuje aj Allianz-SP. U ostatných poisťovní sú výsledky striedavé. Vyhodnotenie bežného roka potvrdzuje postavenie najlepších poisťovní za sledované obdobie.

V predchádzajúcom období oslabovala v oblasti produkcie najmä ING, no v poslednej dobe môžeme u nej zaznamenať zlepšenie. Zaujímavý je aj ukazateľ podielu bežnej produkcii na bežnom poistnom. Niektoré poisťovne majú tento podiel veľmi vysoký (viac ako 50 %), no výrazne nerastú. Tieto spoločnosti majú najpravdepodobnejšie veľký problém so stabilitou svojho kmeňa.

V produkcii bežne plateného poistenia dosahuje najlepších výsledkov skupina VIG. Je to vďaka Komunálnej poisťovni.

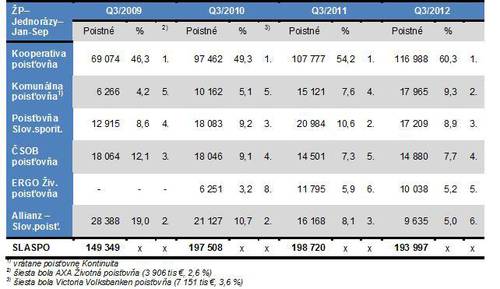

Jednorázovo platené poistné

Jednorázovo platené poistné je veľmi nestabilným prvkom z pohľadu udržania alebo vylepšenia podielu na trhu. Preto čím je jeho zastúpenie menšie, tým lepšie. Na slovenskom trhu činí menej ako 23 % a trh je tak na tom z tohto pohľadu celkom dobre. Jednorázovo platené poistné je tvorené takmer výhradne sporiacou zložkou s malou alebo žiadnou ziskovosťou, a teda poisťovniam veľa neprináša. Stretávame sa s dvoma typmi: samostatnými jednorázmi (na základe poistnej zmluvy, ktorá má stanovenú jednorázovú splatnosť) a mimoriadnym poistným (nepravidelný vklad na bežne platenú zmluvu). Žiaľ, dostupné štatistiky obsahujú podľa nášho názoru nepresnosti v rozdelení medzi tieto dva typy poistného (niektoré poisťovne nereportujú mimoriadne poistné, hoci to ich produkty pripúšťajú, iné nereportujú samostatné jednorázy hoci také produkty majú atď.). Preto sme oba čiastkové výstupy spojili a posudzujeme iba jednorázy ako celok. Nasledujúce prehľady obsahujú takto spočítané objemy novej produkcie za sledované obdobie a bežný rok („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Okrem poradia a podielov poisťovní sú zreteľné aj nestabilné ročné výsledky. V tomto roku došlo napríklad k poklesu o 3 %, no vlani sme zaznamenali mierny rast a predvlani prudké navýšenie o 32 %. Dominantnou poisťovňou je v tejto oblasti Kooperativa. Jednorázy majú však tu nepríjemnú vlastnosť, že dosiahnuté objemy nemajú žiadnu zotrvačnosť. To značí, že pre udržanie pozície je nevyhnutné mať rovnako obchodne úspešný každý rok. A to je nesmierne zložité. Poisťovne s vysokým zastúpením jednorázov sú tak najviac ohrozené z pohľadu možnej straty ich trhového podielu. A to nielen v životnom poistení, ale aj celkovo. Zaujímavosťou výsledkov za sledované obdobie je to, že iba týchto šesť spoločností malo väčší trhový podiel ako 1 %. Môže to ukazovať na ich určité profilovanie a špecializáciu. Podobný pohľad na produkciu jednorázov prináša aj nasledujúci prehľad obsahujúci výsledky za bežný rok.

Z výsledkov to nie na prvý pohľad zrejmé (lebo neobsahujú rok 2007-2008), ako poklesol záujem o jednorázy v období hospodárskej kríze v letoch 2008 a 2009. Je to zaujímavá skutočnosť, lebo v iných krajinách naopak v tejto dobe popularita tohto spôsobu sporenia rástla (napríklad v Českej republike, Francúzsku, Nemecku, Taliansku a Luxembursku). Na Slovensku má však navýšenie produkcie na „svedomí“ iba jedna spoločnosť – Kooperativa. Preto nie ja ani prekvapením, že v jednorázoch je výrazne najsilnejšia skupina VIG.

Koniec 4. časti

Kateřina Lhotská, NESS

Komentáre

Pridať komentár