Technické poistné

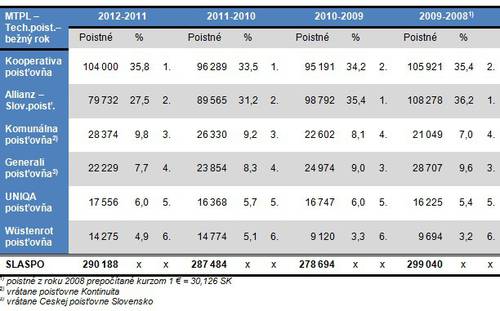

Povinné ručenie zaznamenalo v 1. polroku medziročný pokles takmer o 2 %, čo odpovedá 3 miliónom €. Ide o dlhodobejší trend od roka 2009, keďže vlani došlo k dočasnému miernemu rastu. Podľa výsledkov bežného roka rastie aj tento rok, hoci o niečo menej ako v období 2010-2011. Počet poistených vozidiel však rastie tempom asi 5 % ročne, teda rýchlejšie. To značí, že priemerne poistné (sadzba poistného) klesá. Pre tento rok predpokladáme mierne oslabenie na hodnotu objemu poistného približne 285 miliónov € a trh tak poklesne o necelá 3 %. Toto poistenie poskytuje, rovnako ako Kasko, iba 10 členov SLASPO.

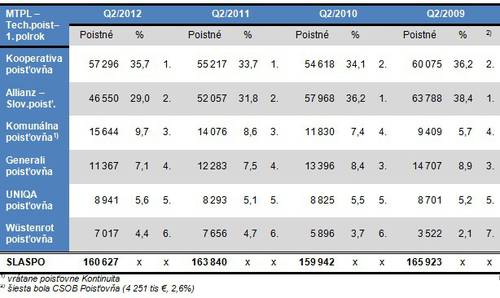

Opäť sa opakuje dominancia dvoch poisťovní, no tento raz v obrátenom poradí: Kooperativa a Allianz-SP. Pozícia prvej z nich je stabilná, druhá stráca, no najzaujímavejší je práve obrátené poradie. Keďže tieto produkty bývajú zvyčajne prepojené, napovedá to, že Kooperativa má v svojom kmeni viacero vozidiel, ktorá nedáva zmysel poistiť na havarijné poistenie a Allianz-SP má toto nastavenie práve opačné. To veľa naznačuje o zložení poistného kmeňa. Nasledujúce prehľady dokumentujú celkové objemy technického poistného za 1. polrok a bežný rok („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Trhové pozície sa priebežne menia najmä medzi strednými poisťovňami. Vedúca pozícia Kooperativy sa zdá neotrasiteľná, hoci sa na ňu dostala vlani. No výsledky bežného roka ukazujú, že to nie je iba zdanie.

Výsledky ďalej dokumentujú aj postupne oslabovanie Allianz-SP, rovnako ako Generali. Naopak posilňuje ďalší zástupca VIG – Komunálna poisťovňa. Stabilnú pozíciu si vybudovala UNIQA spolu s Wüstenrot poisťovňou.

Vzhľadom k dominantnému postaveniu Kooperativy nie je žiadnym veľkým prekvapením aj to, že skupina VIG je v povinnom ručení najsilnejšia na trhu.

Nová produkcia

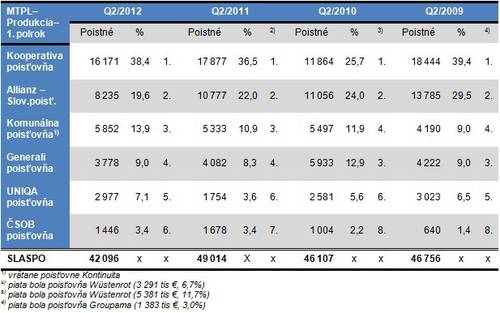

A ako si vedú jednotlivé poisťovne v obchodnej činnosti? Čo nám hovorí podiel produkcie na celkovom technickom poistnom? Príliš veľký pomer pri stagnácii alebo dokonca strate pozície je príznakom nestability kmeňa a problému s retenciou.

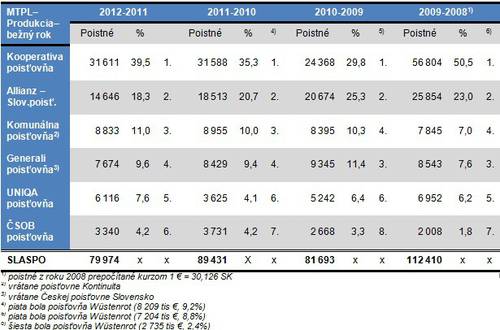

Produkcia povinného ručenia kopíruje trendy vývoja objemov technického poistenia len s jediným rozdielom – intenzitou zmien. Pokiaľ poistné rastie, produkcia sa zvyšuje rýchlejšie, a pokiaľ poistné klesá, produkcia padá hlbšie. Zväčšujúce sa rozdiely medzi dvoma najsilnejšími poisťovňami sa prejavujú aj tu. Existuje jeden suverénny líder, jedna neotrasiteľná „dvojka“ a jedna stabilná „trojka“. To ostatné dokumentujú aj nasledujúce prehľady s objemom produkčného poistného za 1. polrok a bežný rok („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Podobný dojem nám vytvára aj hodnotenie produkcie za bežný rok. Dominuje Kooperativa, Allianz-SP je síce druhá, no s veľkou stratou. Pri pohľadu na tieto výsledky azda neprekvapí fakt, že skupina VIG je v tomto hodnotení absolútne dominantná.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáre

Pridať komentár