1.6.Neživotné poistenie

Neživotné poistenie zaznamenalo za sledované obdobie medziročný pokles takmer o 8 miliónov €, čo je približne o 1 %. Po vlaňajšom raste sa tak vrátilo k trendu z rokov 2009 a 2010, no strata nie je tak výrazná. V hodnotení bežného roka však neživotné poistenie dopadlo o niečo lepšie. Pokleslo iba o 6 miliónov €, čo je o 0,6 %. Príčinnou strát je poistenie vozidiel, ktoré tvorí takmer dve tretiny celkového objemu poistného. Kleslo Kasko (to výraznejšie) aj povinné ručenie (to dokonca v rámci bežného roka nepatrne rástlo). Pri započítaní nerovnomernosti v ročnom vývoji poistného korigujeme odhad celkového ročného výsledku na 950 miliónov €. To by značilo pokles o 1,5 %.

Neživotné poistenie celkom

Technické poistné

Objem technického poistného v neživotnom poistení korešponduje s objemom rizík krytých poisťovňou. No pre úplne presnú informáciu by sme museli poznať oveľa viac parametrov. Pre základnú orientáciu je však možno tento ukazovateľ použiť ako pomocný.

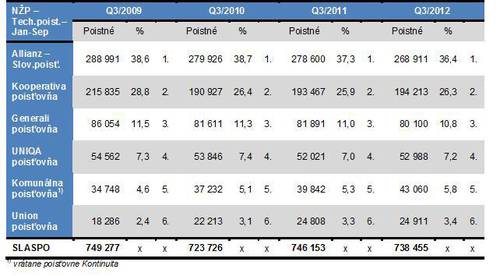

Na trhu neživotného poistenia sú, rovnako ako v životnom poistení, dve dominantné poisťovne: Allianz-SP a Kooperativa. Rozdiel je v tom, že tentoraz je ich odstup od ostatných omnoho výraznejší. Allianz-SP svoju pozíciu medziročne stratila, Kooperativa mierne vylepšila, a tak sa rozdiel medzi obidvoma konkurentmi znížil. No z dlhodobejšieho pohľadu je takmer nemenný. Mierne stráca podiel na trhu Generali, naopak získava Komunálna poisťovňa a Union poisťovňa. Nasledujúce prehľady tento vývoj dokumentujú. Obsahujú celkové objemy technického poistného za sledované obdobie a bežný rok („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

Trh je v neživotnom poistení relatívne rozdelený a stabilný. Vedľa dvoch veľkých spoločností, existujú iba štyri stredné poisťovne (podiel medzi 3 % a 15 %) a zvyšok tvoria malé poisťovne (definované ako tie, ktoré majú trhový podiel pod 3 %). Celkový podiel tých veľkých mierne klesá a tých stredných sa nemení. To značí, že veľké strácajú na úkor malých, ktoré sa navyše preťahujú aj medzi sebou. Nie je prekvapením, že podobný obrázok nám poskytne aj hodnotenie za bežný rok.

Pri posudzovaní pozícií skupín je zrejmé, že Allianz (hoci zastúpená iba jednou spoločnosťou) je o niečo silnejšia ako VIG.

Nová produkcia

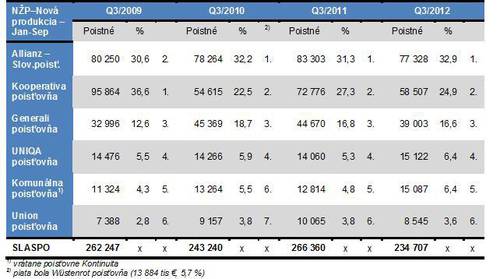

Ako sa poisťovniam darilo obchodne nám približujú výsledky za novú produkciu. Podobne ako v ŽP, aj tu je dôležitým indikátorom podiel produkcie na celkovom technickom poistnom. Príliš veľký pomer pri stagnácii alebo dokonca strate celkového objemu, je príznakom nestability kmeňa a problému s retenciou. Čím je tento rozpor hlbší, tým viacej dôvodov k zamyslení pre danú poisťovňu.

Nie je prekvapením, že najviac novej produkcie získali opäť dve najsilnejšie poisťovne: Allianz-SP a Kooperativa. Obom sa darí dlhodobo, hoci sú ich výsledky kolísavé. Tretí rok sa darilo aj Generali. Postavenie najlepších šiestich poisťovní (nie je prekvapením, že sú totožné s poisťovňami s najväčším objemom technického poistného) dokumentuje nasledujúca tabuľka s objemy produkčného poistného za sledované obdobie a bežný rok („Poistné“ v tisícoch €, kolónka „%” určujú podiel na trhu, ďalší stĺpec poradie podľa podielu).

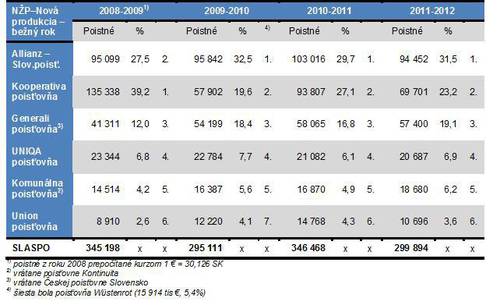

Produkcia v posledný rok klesla, čo korešponduje aj s vývojom technického poistného (hoci pokles produkcie je oveľa hlbší). Jej pomer k poistnému je dlhodobo zhruba tretinový. Objektívnejší je však pohľad na výsledky bežného roka.

Výsledky odpovedajú údajom za sledované obdobie. Ku dvom dominantným lídrom sa pomaly doťahuje Generali, u ostatných spoločností produkcia kolíše. Z hľadiska poisťovacích skupín je v poslednej dobe stav medzi VIG a Allianz priaznivejší pre druhú menovanú.

Kateřina Lhotská, NESS

Komentáre

Pridať komentár